国内环氧乙烷行业大事记

(来自卓创资讯报道)第一大事件:环氧乙烷装置轮番检修,区域供应紧俏明显

表1 2018年上半年环氧乙烷检修装置统计及未来装置检修计划

| 企业名称 | 产能(万吨) | 检修时间 |

| 奥克化学 | 20 | 3月5日-4月10日 |

| 中沙石化 | 12 | 3月25日-4月25日 |

| 天津石化 | 5 | 4月8日-4月13日 |

| 南京德纳 | 16 | 4月26-5月26日 |

| 抚顺石化 | 5 | 4月1日-5月1日 |

| 吉林石化 | 18 | 5月8日-6月20日 |

| 辽宁北化 | 17 | 6月10日-7月20日 |

| 镇海炼化 | 18 | 4月20日-6月10日 |

| 亚东石化 | 8 | 5月3日-6月9日 |

| 四川石化 | 5 | 3月21日-6月20日 |

| 江苏斯尔邦 | 20 | 7月20日开始检修 |

| 合计 | 144 |

表格中看的出,上半年国内环氧乙烷检修集中,华北、华东、东北环氧乙烷均有检修的装置,上半年轮番检修支撑环氧乙烷基本面,截止到目前环氧乙烷区域平衡度仍较为理想,尤其是华北以及东北地区。

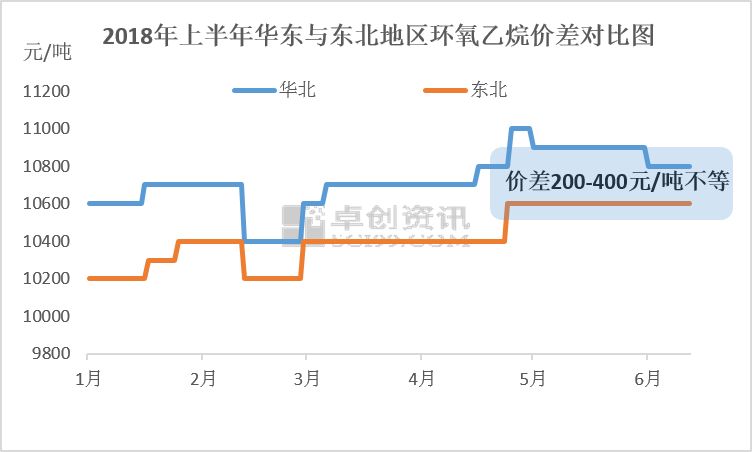

第二大事件:环氧乙烷上半年价格高位运行,区域倾销性流动减少

图1

据卓创了解,华北区域目前是唯一一个有环氧乙烷缺口的区域,所以华北当地下游靠两个区域来补充,华东斯尔邦,另个一是东北华锦;但是从今年1月份开始,东北区域环氧乙烷价差跟华北缩窄,由原来的区域差价400-600元/吨,调整到200-400元/吨。从价格来看,东北区域往华北调拨200元/吨的差价显然已经没有任何优势,所以从东北往华北的倾销现象明显改善,据估算,从东北地区到华北的货源跟华北当地的到货价格基本持平;所以下游合理分配自己的采购渠道,以减少在环氧乙烷紧俏时出现断货。

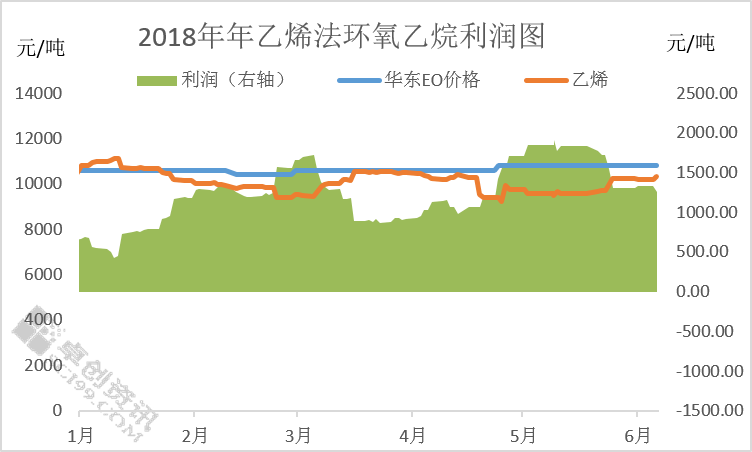

第三大事件:乙二醇强弱互现,乙烯高位整理,环氧乙烷基本面波动迥异

图2

上半年环氧乙烷、乙烯还有乙二醇走势迥异,环氧乙烷基本维持10400-10800元/吨,波动有限;而乙二醇走势波动较大,高点8600元/吨,低点6700元/吨,价差接近2000元/吨,所以乙二醇的大幅波动无疑对环氧乙烷基本面冲击明显,按照环氧乙烷于乙二醇的比例测算,环氧乙烷上半年整体效益好于乙二醇,工厂由此陆续向环氧乙烷方向转移。乙烯方面,乙烯上半年均维持高位整理态势,高点1360美元/吨,低点1230美元/吨,对环氧乙烷成本支撑力度积极。

第四大事件:环氧乙烷上半年利润可观,工厂心态积极

图3

上半年,得益于检修装置支撑,利润维持可观态势,从1月到目前,环氧乙烷平均利润在1233元/吨,上半年最高点利润1908元/吨,最低点417元/吨,未出现亏损阶段;从利润空间看,环氧乙烷走势乐观,工厂生产积极性调动明显。

第五大事件:下游跌多涨少,聚羧酸减水剂单体、表活以及醇胺薄利多销为主

表2 环氧乙烷下游产品月均价涨跌表

| 月均价 | 聚羧酸减水剂单体 | 非离子表活 | 二乙醇胺 | 氯化胆碱 | 聚乙二醇-400 | 乙二醇醚 |

| 1月 | 12293.18 | 13995.45 | 12056.82 | 10756.82 | 10772.73 | 10830.68 |

| 2月 | 12405.88 | 13664.71 | 11900 | 7935.29 | 10400 | 10345.59 |

| 3月 | 12436.36 | 13363.64 | 11565.91 | 7481.82 | 10602.27 | 10103.41 |

| 4月 | 12360 | 12985 | 10805 | 7560 | 10387.5 | 12122.5 |

| 5月 | 12645.45 | 12500 | 11250 | 7545.45 | 10231.82 | 11557.95 |

| 涨跌 | ↑285.45 | ↓-485 | ↑445 | ↓-14.55 | ↓-155.68 | ↓-564.55 |

从1-5月份环氧乙烷下游行业价格来看,跌多涨少,多数下游产品以薄利多销为主,盈利空间有限。聚羧酸减水剂单体走势平平,虽然看似盈利但工厂走货的压力明显;乙醇胺受反倾销等事件影响,心态略有支撑;但国内工厂开工率不足是事实,国内价格战较为明显;表活和聚乙二醇需求薄弱,整体上半年下游未有明显提货积极性,随拿随用是主流;从乙二醇醚行情看,也是跌多涨少符合环氧乙烷下游的整体走势。

环氧乙烷下半年行情小预判总结:易跌难涨

结束了上半年的检修行情后,下半年将迎来供应宽裕期;环氧乙烷下半年将有两套新装置即将投产,一套是上海石化15万吨环氧乙烷装置,目前已经放量;另一套是金燕20万吨环氧乙烷装置,供应面的宽裕或将给市场带来一丝凉意,易跌难涨将是下半年关键字,所以最好的应对方式依然是限产保价。